労災保険は、本来 労働者の業務上 又は、 通勤途上における負傷・疾病・障害・死亡に対して

保険給付を行う制度ですが、次の(1)~(3)の者について、業務の実情や災害の発生状況などからみて、

労働者に準じて保護することが適当であると認められる場合に、

労災保険への特別加入が認められています。

※第1種 及び 第2種 特別加入者については、

労働保険事務組合へ労働保険事務を委託することを条件として、特別加入が認められています。

〇第1種特別加入者には、

次に定める規模以下の 中小事業主が該当します。

・金融業・保険業・不動産業・小売業 50人 以下

・卸売業・サービス業 100人 以下

・上記以外の業種(建設業等) 300人 以下

※数次の請負による建設の事業の下請けを行う事業主も中小事業主として扱われます。

〇第2種特別加入者には、

次の事業に従事する 一人親方 や 特定作業従事者 が該当します。

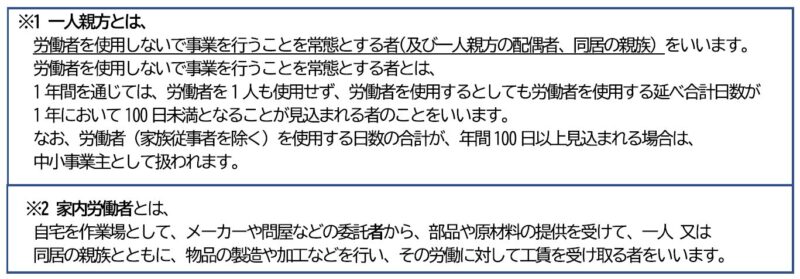

⑴一人親方※1

①個人タクシー・個人貨物運送事業者 ②建設業の一人親方③漁船による自営漁業者

④林業の一人親方 ⑤医薬品配置販売業者 ⑥再生資源取扱業者 ⑦船員法第1条による船員が実施する事業など

⑵特定作業従事者

①特定農作業従事者 ②指定農業機械作業従事者 ③国又は地方公共団体が実施する訓練従事者

④業務上の負傷や疾病の発生するおそれの多いとされる特定の作業に従事する家内労働者※2や補助者

⑤労働組合等の常勤役員 ⑥介護作業従事者および家事支援従事者

〇第3種特別加入者には、

次の(1)~(3)の者が該当します。

⑴ 独立行政法人国際協力機構等開発途上地域に対する技術協力の実施事業を行う(有期事業を除く)

団体から派遣されて、開発途上地域で行われている事業に従事する者。

⑵ 日本国内で行われる事業(有期事業を除く)から派遣されて、海外支店、工場、現場、現地法人、

海外の提携先企業等 海外で行われる事業に従事する労働者。

⑶ 日本国内で行われる事業(有期事業を除く)から派遣されて、海外にある一定の規模以下の

事業に従事する事業主、及び その他 労働者以外の者。

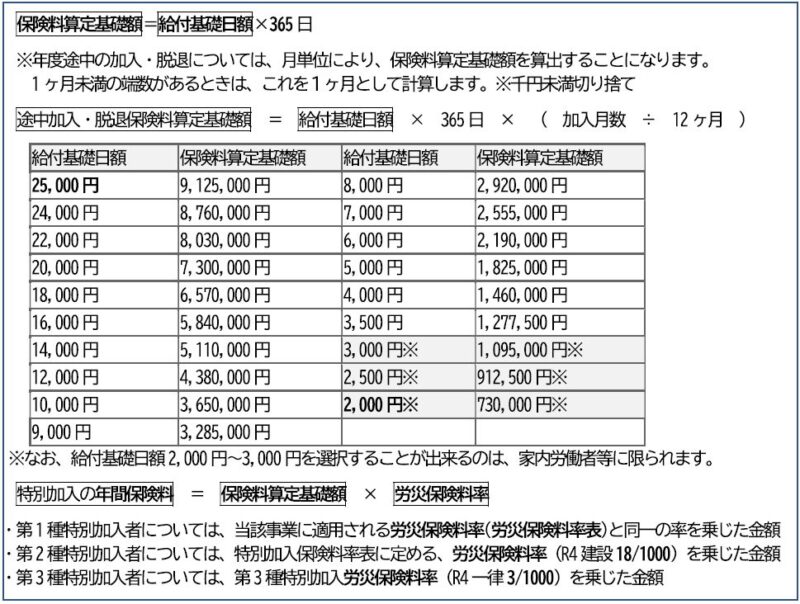

〇労災保険の特別加入の保険料額

第1種、第2種特別加入者は、労働者ではないため保険料の算定基礎となる賃金が支給されていません。

第3種特別加入者についても国内の事業所から賃金が支給されないため労災保険上の賃金はありません。

そこで、保険料算定の基礎となる賃金の代わりとなる給付基礎日額を25,000円~2000円の範囲で選択します。

年間の労災保険の特別加入保険料は、この給付基礎日額に365を掛けた額である保険料算定基礎額に、

特別加入者の種類によって定められている、労災保険料率を乗じて算出されます。

〇労災保険の特別加入の補償の対象となる範囲

業務災害の場合の補償範囲

(中小事業主など)第1種特別加入者 及び(一人親方など)第2種特別加入者は、

加入申請時において労働者と見なす業務の内容を予め特定することととなっており、

事業主としての業務行為は補償の対象とはなりません。

事務の委託先である、労働保険事務組合は、第1種 及び 第2種 特別加入者の事業主と見なされますが、

給付請求上は、労働保険事務組合とは別に、災害現認者・休業証明者を必要とされる場合があるため、

特別加入者の業務災害の給付を請求する際は、この点については、労基署に確認する必要があります。

また、(一人親方等)第2種特別加入者については、業務の種類ごとに業務範囲が定められてます。

通勤災害の場合の補償範囲

労働者と同様に取り扱われますが

次の業務に従事する特別加入者についての通勤災害は保護の対象とはなりません。

(1)一人親方 ①個人タクシー業者 及び 個人貨物運送業者 ②漁船による自営業者

(2)特定作業従事者 ①特定農作業従事者 ②指定農作業従事者 ③家内労働者