●令和5年度の建設業の雇用保険料の計算例

雇用保険料は事業主と被保険者の負担する金額が異なります。

令和4年10月からの建設の事業の雇用保険料率は0.0165%で、

事業主負担分が0.0105% 被保険者負担分が0.006%でしたが、

令和5年4月から令和6年3月31日までの建設の事業における雇用保険料率は

以下のように変更されています。

雇用保険料 = 賃金×0.0185%

事業主負担分 = 賃金×0.0115%

被保険者負担分 = 賃金×0.007%

賃金が30万円だった場合の 雇用保険料の計算式は 以下の通りです。

・事業主負担分 = 賃金 30万円 × 事業主負担分の雇用保険料率 0.0115% = 3,450円

・被保険者負担分 = 賃金 30万円 × 被保険者負担分の雇用保険料率 0.007% = 2,100円

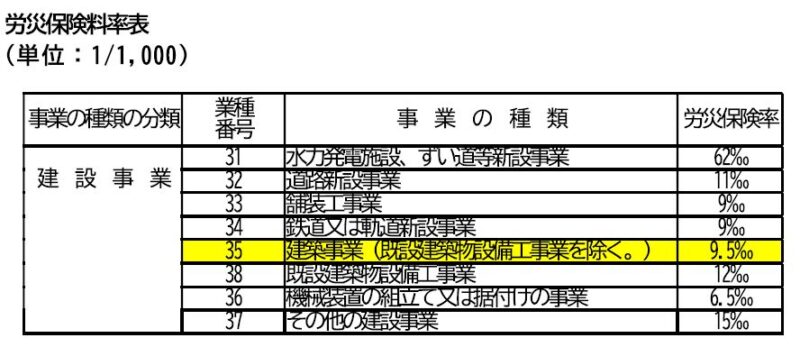

●令和5年度の建築事業(既設建築物整備工事を除く)の労災保険の計算例

建設事業の労災保険料率は、事業の種類により0.0065%~0.062%の範囲で定められています。

この労災保険料率については、平成30年度以降変更ありません。

労災保険料は会社が全額負担します。

例えば、建築事業(既設建築物設備工事業を除く。)については、労災保険料率は0.095 %とされ

賃金が30万円だった場合の 労災保険料の計算式は 以下の通りです。

労災保険料 = 賃金 30万円 × 労災保険料率 0.0095% = 2,850円

〇労働保険料徴収法(労働保険の保険料の徴収等に関する法律)とは

労働保険料徴収法は、

「労災保険法」と「雇用保険法」に係る保険料の申告納付などについて定めている法律です。

保険給付については、労災保険法や雇用保険法で、それぞれ別個に定めていますが、

保険料の徴収については、労働保険料徴収法に基づいて まとめて処理することとされています。

労働保険料徴収法では、事業の種類を

「強制適用事業」と「暫定任意適用事業」という適用による分類のほか、

「継続事業」と「有期事業」という実施期間による分類

「一元適用事業」と「二元適用事業」という保険料の処理の仕方による分類を行います。

〇「継続事業」と「有期事業」の分類

(1)「継続事業」とは、

工場、商店、事務所など、事業の期間が予定されない事業のことをいいます。

(2)「有期事業」とは、

建設の事業、立木の伐採の事業など、事業の期間が予定されている事業のことをいいます。

建設業の場合、通常、

継続事業に該当する営業所については、事務所の 労災保険と 雇用保険を 成立させ

有期事業に該当する建設現場については、建設現場の 労災保険を 成立させます。

なお、労災保険に係る保険関係が成立している事業のうち、建設の事業に係る事業主は、

労災保険関係成立票を見やすい場所に掲げなければならないことされているため、

建設現場では、「建設業の許可票」と共に「労災保険関係成立票」が掲げられているのを

目にすることが出来ます。

〇「一元適用事業」と「二元適用事業」の分類

(1)「一元適用事業」とは、

労災保険と雇用保険の保険料の申告納付を一括し 一元的に行う事業のことをいい、

労災保険と雇用保険に係る保険料の申告納付を 1枚の申告書で行います。

(2)「二元適用事業」とは、

事業の実態により労災保険と雇用保険の適用を区別する必要があるため

労災保険と雇用保険の保険料の申告納付を別個に 二元的に行う事業のことをいい、

労災保険と雇用保険に係る保険料の申告納付を 別々の申告書で行います。

建設業は、有期事業であること、請負事業の一括が行われること等の理由により

二元適用とされています。

二元適用事業には、

「都道府県及び市町村が行う事業」、

「都道府県及び市町村などに準ずるもの※が行う事業」

「農林水産 畜産養蚕の事業」、

「建設の事業」

「港湾運送事業」等が該当し、

それ以外の事業(商店・製造業など)が一元適用事業に該当します。

※具体的には、地方自治法で特別地方公共団体(港湾法に基づいて設立された港務局を含む。)

とされるもの(特別区、地方公共団体の組合、財産区及び地方開発事業団)など

〇保険関係の一括

労働保険の適用手続 及び 保険料の徴収手続きは、適用の単位となる個々の事業ごとに成立している、

保険関係を前提に行われることとなりますが、

この、個々の事業ごとの労働保険の保険関係を 一定の要件のもとで一括し、

本来は、各事業ごとに行うべきとされている 労働保険事務を 一括して処理することが出来ます。

これを保険関係の一括といい、

一括の方法には「継続事業の一括」「有期事業の一括」及び「請負事業の一括」の3種類があります。

〇継続事業の一括とは

本社と支店との関係の様な、

同一の事業主における継続事業と継続事業の保険関係を一括することをいい、

「労災保険料率表による事業の種類」を同じくしている場合、

厚生労働大臣の認可を受けることで、毎年の労働保険料の集計・申告・納付を、

本社などの主たる事業所にて、まとめて行うことが出来ます。

一括した労働保険料の事務を取り扱う事業所は 多くは本社とされますが、

特に本社であることを 義務付けられてはいないため、

支店にて労働保険の保険料に関する事務を一括して行うことも出来ます。

この、一括して事務処理を行う事業所のことを「指定事業」といいます。

同様に、雇用保険(の被保険者に関する届出などの)事務も、

原則として、事業所ごとに行うこととなっていますが、

労働者名簿、賃金台帳などが、本社など主たる事業所に備え付けられ、

賃金の計算などについて、支店に独立性がなく、

健康保険や労災保険などの 他の社会保険についても、本社など主たる事業所にて、

一括して処理されている場合は、

継続事業の一括申請と併せて、「雇用保険事業所非該当承認申請」を行い、

その承認を得て本社などの主たる事業所にて、支店の雇用保険に関する事務についても

一括して行えるようにすることができます。

〇有期事業の一括とは

概算保険料の額が160万円未満、かつ請負金額が1億8,000万円未満の

「小規模な建設現場」については、「労災保険料率表による事業の種類」を同じくする場合は、

法律上当然に、各建設現場の労災保険に係る保険関係を一括し、

労働保険事務の処理を行うこととされています。これを、有期事業の一括といいます。

〇請負事業の一括とは

数次の請負関係にある「建設現場」にあっては、法律上当然に、元請負人のみを事業主とみなし、

下請負人の事業を元請負人の事業に一括することをいいます。

ただし、請負事業の一括は、

労災保険に係る保険関係についてのみ行われ、雇用保険に係る保険関係については行われません。

雇用保険については、一括は行われませんので、各下請負人が 個別に申告納付の義務を負います。

この、請負事業の一括が行われると、元請負人は、その事業(建設現場)の全ての下請負人の

労災保険に係る保険料の申告納付の義務を負うこととなります。

なお、下請負事業の規模が、概算保険料の額が160万円以上、又は、請負金額が1億8,000万円以上の

大規模な建設現場である場合は、元請負人と下請負人が共同で申請を行うことで、下請工事を独立した

1つの事業として分離することが認められています。これを、「下請負事業の分離」といいます。

〇労災保険料率表

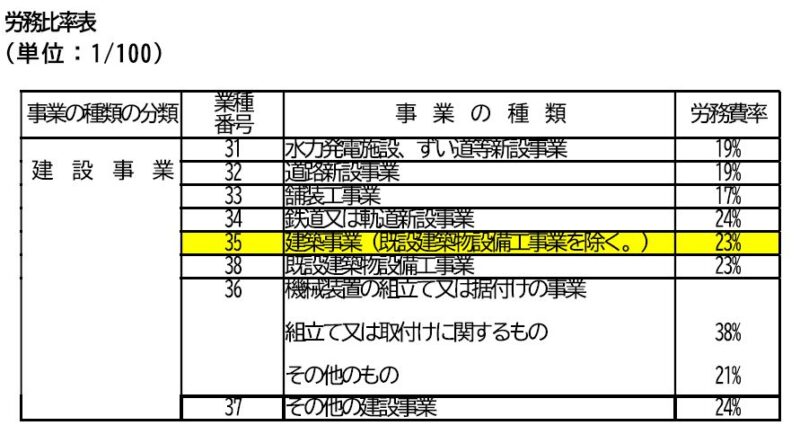

労務費率を用いた労災保険料算定の具体例

数次の請負関係にある「建設現場」にあっては、

法律上当然に、元請負人のみを事業主とみなし、下請負人の事業を元請負人の事業に一括します。

この場合、下請事業の分も含めて元請負人が保険料を算定し、申告納付します。

原則として、「労災保険料」は、「下請事業者の分も含む すべての労働者に支払われる賃金総額」に

「事業の種類」応じて定められている「労災保険料率」を乗じて算出しますが、

建設工事の元請負人にとって、

下請事業者の分を含む すべての労働者に支払われる賃金を 正確に把握することは困難であるため、

例えば、住宅の新築工事において、その工事に従事した(下請事業者の分を含む)すべての労働者に

支払われた賃金の総額を正確に算定することが困難な場合、

住宅の新築工事の「事業の種類」は「建築事業」に該当することから、

「労務費率表」から労務費率「23%」を用いて、次のように賃金総額を算定することができます。

請負金額 1億円 × 労務費率 23% = 賃金総額 2,300 万円

この賃金総額2,300万円に、

「建築事業」(既設建築物設備工事業を除く。)に対応する労災保険率 1000 分の 9.5 を乗じ、

労災保険料は = 賃金総額 2,300 万円 × 労災保険料率 1000 分の 9.5

= 21 万 8 千 5 百円 となります。

〇労働保険料の計算方法

「労災保険料」と「雇用保険料」の2つの保険料のことを、まとめて「労働保険料」といいます。

この、「労働保険料」は、 「4月1日から翌年3月31日までの1年間」ごとに

「労災保険分」は、「パート・アルバイトを含むすべての労働者に支払われる賃金の総額」を算出し、

「雇用保険分」は、「雇用保険に加入している被保険者に支払われる賃金の総額」 を算出し、

「事業の種類」よって定められている「労災保険料率」や「雇用保険料率」を乗じて算出します。

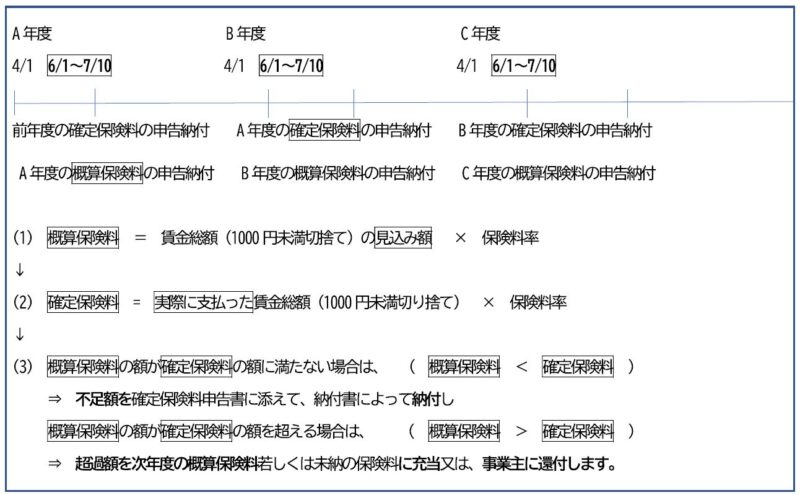

〇労働保険料の申告・納付(年度更新)

労働保険料の申告・納付は、「4月1日から翌年3月31日までの1年間」を1の保険年度(単位)として、

毎年6月1日から7月10日の間に行われます。

⑴ 例えばA年度の労働保険料の申告納付は、

まずは、A年度の6月1日から7月10日の間に、

A年度に支払う見込みの賃金総額により算出した「概算保険料」を申告・納付(前払い)し、

↓

⑵ その翌年度のB年度の6月1日から7月10日の間に、

A年度に実際に支払った賃金総額により算出した「確定保険料」を確定申告の上

↓

⑶「概算保険料」と「確定保険料」の額を比べ、過不足があれば清算します。

〇労働保険料を負担する者と負担割合

労働保険の保険料のうち

・労災保険料は、事業主が全額負担します。

・雇用保険料については、事業主と労働者が、それぞれについて 定められた負担割合で負担します。

〇労働保険料の延納条件と納付時期

労働保険料の納付は、原則として各年度1回で、納付期限は、原則として7月10日とされていますが、

次の⑴ 又は (2)に該当する場合は、1期、2期、3期と年3回の分割納付をすることができます。

⑴ 概算保険料額が40万円以上(建設業などの二元適用事業の場合は20万円以上)である場合

⑵ 労働保険事務組合に労働保険事務を委託している場合

この分割納付のことを延納といい、延納を行う場合の、

各期に納付する保険料の対象月と、保険料の納付期限は次の通りです。

第1期 は 4月~ 7月分の保険料を 納付期限 7月10日迄に納付します。

第2期 は 8月~11月分の保険料を 納付期限 10月31日迄に納付します。

第3期 は 12月~ 3月分の保険料を 納付期限 1月31日迄に納付します。

なお、

労働保険事務組合に事務処理を委託している場合は、その委託に係る期間を考慮して、

第2期 及び 第3期の納付期限については、次のように14日間延長されています。

・第2期 納付期限 10月31日を 11月14日迄に延長

・第3期 納付期限 1月31日を 2月14日迄に延長

〇(参考)労働保険事務組合が処理できる事務

労働保険事務組合とは、事業主から委託された労働保険事務の処理を行うことについて

厚生労働大臣の認可を受けた団体のことをいいます。

労働保険事務組合が処理できる労働保険事務は、

⑴ 概算保険料、確定保険料及び一般拠出金などの申告及び納付

⑵ 保険関係成立届、任意加入の申請、雇用保険の事業所設置届の提出

⑶ 労災保険の特別加入の申請

⑷ 雇用保険の被保険者に関する届出

⑸ その他 労働保険についての申請、届出、報告等 に関する事務です。

なお、

⑴ 印紙保険料に関する事務

⑵ 労災保険や雇用保険の保険給付の請求に関する事務

⑶ 雇用二事業に関する事務

については、労働保険事務組合が処理できる事務からは 除かれています。

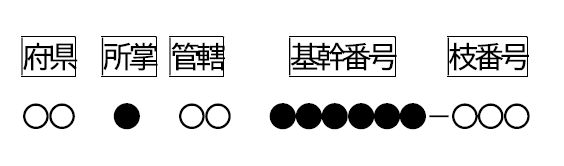

〇(参考)労働保険番号について

労働保険の申告・納付を行うために作成する、労働保険概算・確定保険料申告書

(又は、労働保険事務組合に加入している場合には「労働保険料等納入通知書」)に

記載されている14桁の労働保険番号は、

次のように、「府県」「所掌」「管轄」「基幹番号」「枝番号」に分かれています。

・府県は、

北海道「01」から沖縄県「47」まで、各都道府県に付されており、

静岡県は「22」となっています。

・所掌は、

「1」が都道府県労働局、「3」が都道府県の公共職業安定所(ハローワーク)の所掌であることを示します。

・管轄は、

各都道府県内の労働基準監督署 又は 公共職業安定所 それぞれに付されるコード番号が入ります。

・基幹番号は、

各事業所の固有番号で、6桁のうちの先頭と末尾の数字には決まった意味があります。

基幹番号の先頭の数字

先頭が「6」の場合は、有期事業の一括が行われている場合です。

先頭の数字が「9」の場合は、労働保険事務組合に労働保険関係の事務処理を委託している場合です。

基幹番号の末尾の数字

「0」(又は「1」)は、労災保険及び雇用保険に係る保険事務を一元的に処理する事業に関するもの。

「2」(又は「3」)は、建設業で雇用保険に関するもの。

「4」は、林業で雇用保険に関するもの。

「5」は、建設業で労災保険のうち、現場労災に関するもの。

「6」(又は「7」)は、建設業で事務部門の労災保険である、事務所労災に関するもの。

「8」は、一人親方の特別加入に関するもの。

・枝番号

枝番号は 労働保険事務組合に事務処理を委託している事業所や、

単独有期事業を行った場合に記載します。

労働保険事務組合に委託せず、労働保険に加入している場合は、「000」と記載されています。